Eine Übersicht über steuerliche Hilfsmaßnahmen für Unternehmen in der Corona-Krise

Steuerliche Hilfsmaßnahmen zur Unterstützung von Unternehmen in der Corona-Krise.

AusgabenmanagementPlattform für alle Mitarbeiter-Ausgaben und Karten

AusgabenmanagementPlattform für alle Mitarbeiter-Ausgaben und Karten Mitarbeiter-BenefitsSteuervorteile zugunsten des Employer Brandings nutzen

Mitarbeiter-BenefitsSteuervorteile zugunsten des Employer Brandings nutzen

Offizieller DATEV-Software-Partner

Circula ist die einzige von DATEV empfohlene und genutzte Software für Reisekosten.

Zur DATEV-Integration

Benefits Report 2023/24

Alles, was Sie zu Benefits wissen müssen: Unsere YouGov-Studie mit 1.000 Arbeitnehmenden

Zum DownloadSteuerliche Hilfsmaßnahmen zur Unterstützung von Unternehmen in der Corona-Krise.

Sophie Jordan

Sophie JordanSeit März 2020 lähmt das Coronavirus die nationale und internationale Wirtschaft. Hiermit einhergehen weitreichende Folgen für die Gesamtwirtschaft, aber auch für einzelne Unternehmen, Selbstständige und Freiberufler. Als Antwort auf die Krise verabschiedete die Bundesregierung zahlreiche Hilfspakete in Form von Überbrückungshilfen, Wirtschaftsstabilisierungsfonds und KfW Krediten, mithilfe dieser die wirtschaftlichen Folgen der Corona-Krise abgefedert werden sollen.

Zur aktuellen Situation nahm Bundeswirtschaftsminister Peter Altmeier am 5. November Stellung: „Zusammenhalt und gegenseitige Solidarität sind das Gebot der Stunde. Wir lassen in dieser ernsten Lage unsere Unternehmen und ihre Beschäftigten nicht allein, sondern erweitern nochmals unsere Hilfsangebote für die von den Corona-Regeln besonders betroffenen Selbständigen, Unternehmen und Einrichtungen.“

Als neuste Überbrückungsmaßnahme trat zum 01. November die sogenannte Novemberhilfe in Kraft, welche ein Finanzvolumen von voraussichtlich 10 Milliarden Euro haben wird. Doch neben allen Hilfsmaßnahmen sind es vor allem die krisenbedingten steuerlichen Erleichterungen, die man als Unternehmer 2020 im Blick haben sollte. Dieser Artikel gibt Ihnen einen Überblick über die wichtigsten steuerlichen Hilfsmaßnahmen der Corona-Krise 2020.

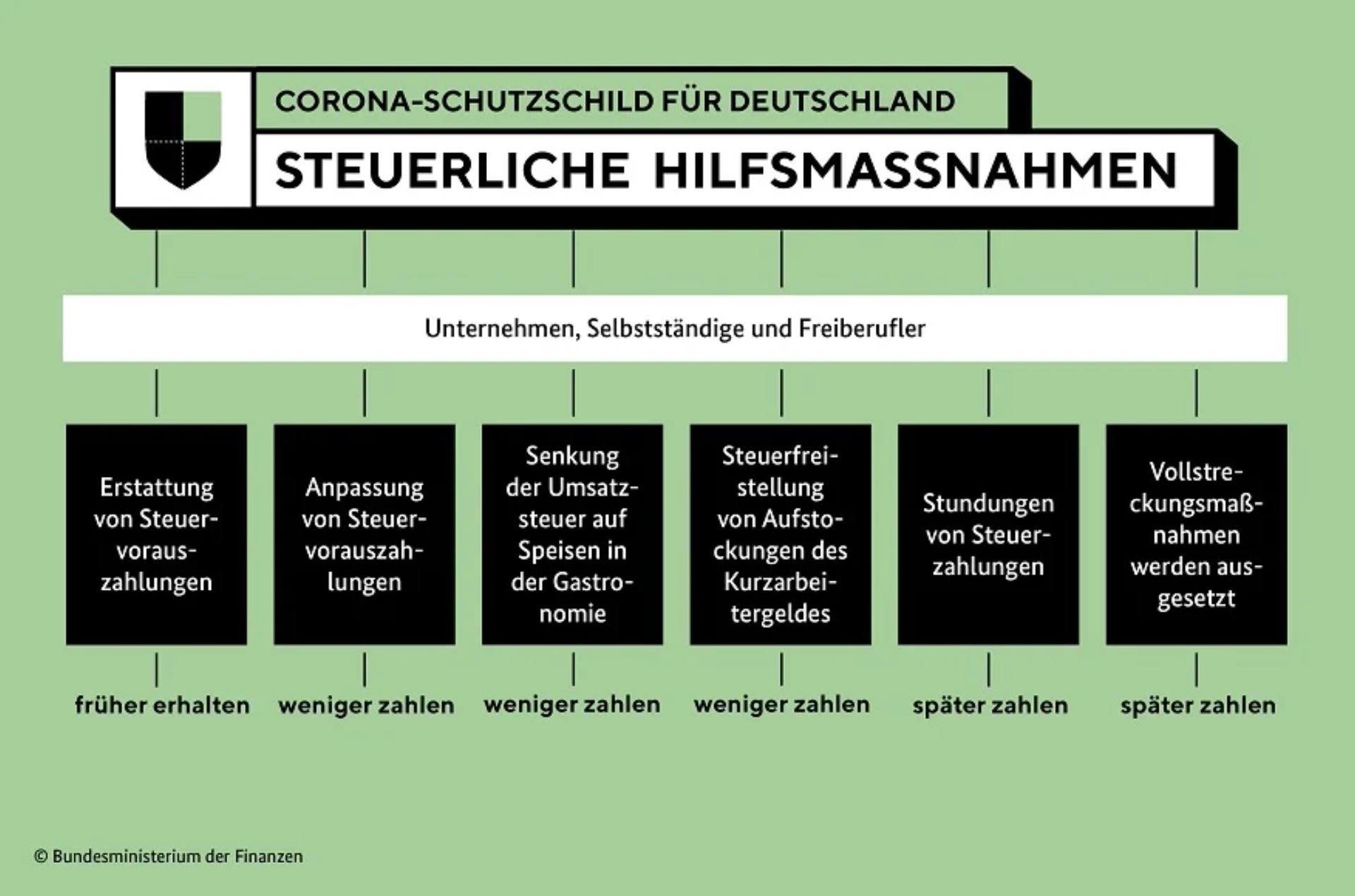

Das Bundesministerium der Finanzen und die obersten Finanzbehörden der Länder haben im Laufe des Jahres verschiedene steuerliche Erleichterungen beschlossen, um die von der Corona-Krise unmittelbar und nicht unerheblich betroffenen Steuerpflichtigen zu entlasten. Ziel ist es, eine nachhaltige Stabilisierung der wirtschaftlichen Entwicklung und die Liquidität bei Unternehmen zu verbessern, die durch die Corona-Krise in wirtschaftliche Schwierigkeiten geraten sind. Am 28. Mai verabschiedete der Bundestag das Corona-Steuerhilfegesetz und brachte somit ein weiteres Hilfspaket auf den Weg. Unter anderem sieht dieses eine befristete Senkung des Umsatzsteuersatzes für Speisen auf 7 % vor, um Gastronomiebetrieben unter die Arme zu greifen. Doch diese Hilfsmaßnahmen sind in keiner Weise nur für gastronomische Betriebe interessant. Selbstständige, Unternehmen und Freiberufler, welche von der Corona-Krise betroffen sind, haben ebenso einen Anspruch auf steuerliche Hilfsmaßnahmen. Das Bundesfinanzministerium und die oberste Landesfinanzbehörde haben in Form des Corona-Schutzschildes eine Reihe konkreter steuerlicher Erleichterungen für Unternehmen entwickelt.

Unternehmen können ab sofort durch eine pauschalisierte Verlustrechnung neben der Erstattung von bereits für 2020 geleisteten Steuervorauszahlungen auch eine Erstattung von für 2019 gezahlten Beträgen bei ihrem zuständigen Finanzamt beantragen.

Unternehmen, Selbstständige und Freiberufler können somit die Höhe Ihrer Vorauszahlungen anpassen lassen. Dies betrifft die Herabsetzung von Vorauszahlungen der Einkommen- und Körperschaftssteuer inklusive des Solidaritätszuschlages und gegebenenfalls der Kirchensteuer. Sowie die Herabsetzung des Gewerbesteuermessbetrags für Gewerbesteuer-Vorauszahlung. Unternehmen haben somit die Möglichkeit, Steuervorauszahlungen auf Antrag durch das Finanzamt herabsetzen zu lassen, wenn absehbar ist, dass aufgrund sinkender Umsätze die Gewinne durch die Corona-Krise deutlich geringer ausfallen als bisher angenommen. Sind für den Veranlagungszeitraum 2020, also für die Einkommen- oder Körperschaftssteuer zum 10. März 2020 beziehungsweise für die Gewerbesteuer zum 15. Februar 2020, bereits Vorauszahlungen geleistet worden, kann – in Abhängigkeit vom erwarteten zu versteuernden Einkommen 2020 – die Herabsetzung dazu führen, dass bereits entrichtete Vorauszahlungen erstattet werden.

Der Umsatzsteuersatz wird für nach dem 30. Juni 2020 und vor dem 1. Juli 2021 erbrachte Restaurant und Verpflegungsdienstleistungen mit Ausnahme der Abgabe von Getränken von 19 % auf 7 % abgesenkt.

Des Weiteren wurde ab dem 1. Juli 2020 die Mehrwertsteuer für Speisen in der Gastronomie befristet bis zum 30. Juni 2021 auf den ermäßigten Mehrwertsteuersatz gesenkt. Das soll Restaurants, Cafés und andere Gastronomiebetriebe schnelle Hilfeleistung geben und diesen Geschäftszweig unterstützen.

Unternehmen, die als Folge der Corona-Pandemie Arbeitsausfälle um mehr als 10 Prozent haben, können Kurzarbeitergeld beantragen. Die Beantragung ist rückwirkend zum 1. März 2020 möglich. Den Arbeitgebern werden die Sozialversicherungsbeiträge in voller Höhe erstattet.

Mit den vereinfachten Regeln zum Kurzarbeitergeld sollen vor allem Arbeitsplätze erhalten und geschützt werden. Viele Arbeitgeber stocken das Kurzarbeitergeld ihrer Mitarbeiterinnen und Mitarbeiter auf; manche auf der Grundlage eines Tarifvertrags, andere freiwillig. Diese Praxis soll unterstützt und die Aufstockung des Kurzarbeitergeldes durch den Arbeitgeber attraktiver gemacht werden. Zu diesem Zweck hat das Bundeskabinett am 6. Mai beschlossen, dass solche Aufstockungen bis zu einer Höhe von 80 Prozent des Gehalts steuerfrei bleiben und nicht wie bisher als steuerpflichtiger Arbeitslohn gelten. Schon jetzt müssen auf die Aufstockung bis auf 80 Prozent des Bruttogehalts keine Sozialabgaben gezahlt werden. Hieran werden die Regeln für die Besteuerung angepasst. Diese Maßnahme ist befristet bis zum 31. Dezember 2020.

Unternehmen, die aufgrund der wirtschaftlichen Folgen der Corona-Pandemie in diesem Jahr fällige Steuerzahlungen nicht leisten können, können diese Zahlungen auf Antrag befristet und grundsätzlich zinsfrei stunden lassen. Diese Maßnahme betrifft die Einkommens-, Körperschafts- und Kirchensteuer sowie Umsatzsteuer und den Solidaritätszuschlag. Das Ziel ist, die Liquidität der Steuerpflichtigen zu unterstützten, indem der Zeitpunkt der Steuerzahlung hinausgeschoben wird.

Den Antrag können Unternehmen bis zum 31. Dezember 2020 bei ihrem Finanzamt stellen. Hierbei muss erwähnt werden, dass an die Bewilligung der Stundung keine strengen Anforderungen zu stellen sind. Unternehmen müssen lediglich darlegen, dass sie unmittelbar betroffen sind und ein Bezug der Verluste zur Corona-Krise erkennbar ist.

Diese Anträge sind nicht deshalb abzulehnen, weil die Steuerpflichtigen die entstandenen Schäden wertmäßig nicht im Einzelnen nachweisen können. Auf die Erhebung von Stundungszinsen kann in der Regel verzichtet werden. §222 Satz 3 und 4 AO bleiben unberührt, welche besagen, dass die Finanzbehörden Ansprüche aus dem Steuerschuldverhältnis ganz oder teilweise stunden können, wenn die Einziehung bei Fälligkeit eine erhebliche Härte für den Schuldner bedeuten würde und der Anspruch durch die Stundung nicht gefährdet erscheint.

Bei von der Corona-Krise unmittelbar und nicht unerheblich betroffenen Steuerpflichtigen soll bis zum 31. Dezember 2020 von Vollstreckungsmaßnahmen bei allen rückständigen beziehungsweise fälligen Forderungen der Einkommenssteuer, Körperschaftssteuer, des Solidaritätszuschlages, der Kirchensteuer, Lohnsteuer und der Umsatzsteuer abgesehen werden. Somit wird auf die Vollstreckung von überfälligen Steuerschulden bis zum Ende des Jahres 2020 verzichtet. Dies ist allerdings nur dann möglich, wenn das Finanzamt Kenntnis davon hat, dass der Steuerpflichtige von der Corona-Krise betroffen ist. In den betroffenen Vollstreckungsfällen können außerdem die zwischen dem 19. März 2020 und längstens dem 31. Dezember 2020 kraft Gesetztes verwirkten Säumniszuschläge nach Beendigung der Aussetzung der Vollstreckung erlassen werden. Sind allerdings bereits Vollstreckungsmaßnahmen in die Wege geleitet worden und das Unternehmen ist unmittelbar und nicht unerheblich von der Corona-Krise betroffen, kann ein Antrag auf Vollstreckungsaufschub gestellt werden. Insolvenzanträge, die von den Finanzbehörden bereits vor Beginn der Corona-Krise gestellt wurden, werden nur in begründeten Ausnahmefällen zurückgenommen beziehungsweise für erledigt erklärt.

Zu vergleichbaren Maßnahmen hat das Bundesfinanzministerium darüber hinaus die Zollverwaltung angewiesen, die unter anderem die Energiesteuer und Luftverkehrsteuer verwaltet, Erlässe zu gewähren. Sie gelten außerdem für die Versicherungssteuer, soweit diese vom Bundeszentralamt für Steuern verwaltet wird.

Nach dem durch das Corona-Steuerhilfegesetz vom 19. Juni 2020 neu eingeführten §3 Nummer 11a des Einkommensteuergesetztes können Arbeitgeber ihren Beschäftigten in der Zeit von 01. März bis zum 31. Dezember 2020 Beihilfen und Unterstützungen bis zu einem Betrag von 1500 € steuerfrei auszahlen. Voraussetzung der vorgenannten Regelung ist, dass die Beihilfen und Unterstützungen zur Abmilderung der zusätzlichen Belastung durch die Corona-Krise und zusätzlich zum ohnehin geschuldeten Arbeitslohn geleistet werden.

Für die konkrete Inanspruchnahme der beschriebenen Steuererleichterungen setzen sich Unternehmerinnen und Unternehmer direkt mit Ihrem Finanzamt in Verbindung. Geht es Ihnen um die Stundung der Gewerbesteuer, ist der zuständige Ansprechpartner die Gemeinde-/Stadtverwaltung. Geht es um die Versicherungssteuer oder das sogenannte Verfahren VAT on e-Services (besonderes Umsatzsteuerverfahren), wenden Sie sich bitte an das Bundeszentralamt für Steuern (BZSt).

Circula ist der ideale Partner für Ihre Mitarbeiterauslagen. Mithilfe der von Circula lassen sich alle Ausgaben von Mitarbeitern einfach abrechnen - Pauschalbeträge, Barauslagen, Fahrtkosten und Auslagen. Die intelligente Circula passt sich perfekt an Ihre Geschäftsprozesse und bietet weitere Premium-Vorteile mit attraktiven Cashbacks. Darüber hinaus bietet Circula Unternehmen steueroptimierte an wie den , das flexible und die mit den Beschäftigte gefördert werden können.

Automatisieren Sie Ihre Reisekostenabrechnung und Auslagenerstattung mithilfe unser preisgekrönten App und einem Hauch künstlicher Intelligenz.

Kostenlos testen![Liquiditätsplanung: Die Best Practices für Ihr Unternehmen [+ Template]](https://cdn.sanity.io/images/xy8d8zlk/production/262ab67e7e366ba1ad40f44e78c4288bb46083c2-2119x1414.jpg?w=3840&q=75&fit=clip&auto=format)