Wenn Mitarbeitende zum Ende des Monats mit Belegen in die Buchhaltung kommen, geht es in der Regel um Auslagenerstattung. In Unternehmen fallen täglich Kosten an, die von den Mitarbeitenden im Auftrag ihrer Arbeitgeber vorab übernommen werden. Dabei handelt es sich um Auslagen, die die Beschäftigten von den Unternehmen später wieder erstattet bekommen.

Vielleicht ist es in Ihrem Unternehmen ähnlich: Häufig ist der Prozess alles andere als transparent, Mitarbeitende warten auf ihr Geld, während die Buchhaltung mit fehlerhaften Belegen kämpft. Wir finden: Das muss nicht sein und ist mit einer digitalen Lösung wie einfach gelöst.

Doch was genau sind Auslagen eigentlich, wie werden sie buchhalterisch und steuerlich behandelt und wie kann man die Belegflut digital automatisieren? In diesem Artikel erfahren Sie mehr dazu, was bei der Auslagenerstattung zu beachten ist.

Was sind Auslagen und welche Arten gibt es?

In den meisten Unternehmen gehören Auslagen zum täglichen Geschäft. Ob Ausgaben für Büromaterial und andere dienstliche Zwecke oder für beruflich bedingte Reisen: Viele Mitarbeitende kommen oft in die Situation, in der sie zur Bezahlung von Waren und Dienstleistungen ihr eigenes Geld vorschießen. Um dies vom Arbeitgeber erstattet zu bekommen, müssen die Vorleistungen als Auslagen deklariert werden.

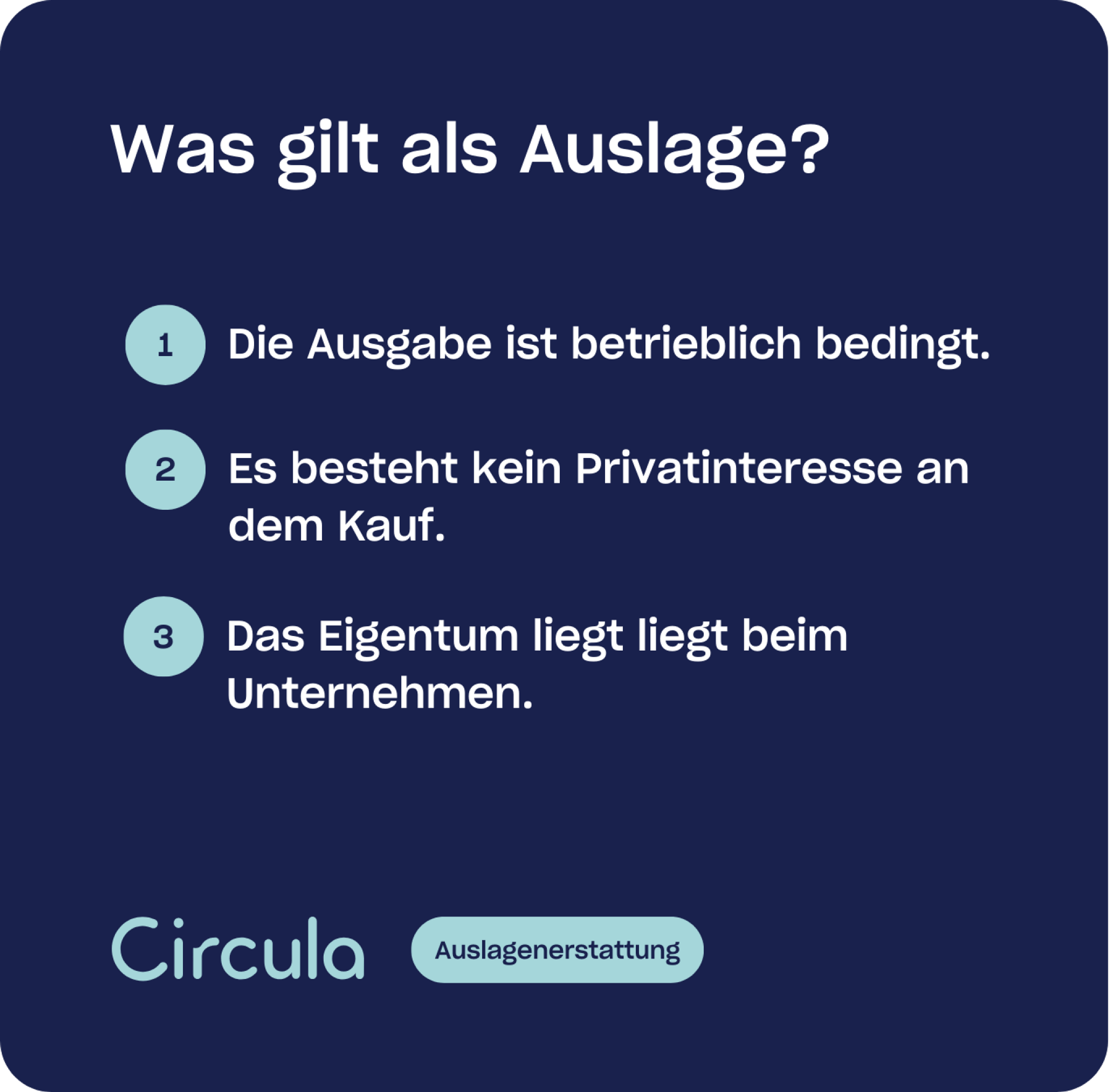

Damit es sich überhaupt um eine Auslage handelt, muss die Voraussetzung des betrieblichen Anlasses erfüllt sein. Mitarbeitende dürfen den Kauf auf Geheiß des Unternehmens tätigen, nicht aus eigenem Privatinteresse. Darüber hinaus muss das Eigentum beim Arbeitgeber verbleiben und kann nicht in den Privatbesitz des Angestellten übergehen. Nur wenn diese Voraussetzungen erfüllt sind, haben Beschäftigte ein Anrecht auf die steuerfreie Erstattung ihrer Kosten durch den Arbeitgeber. Rechtlich geregelt wird dies in .

Beispiele für Auslagen:

Neben physischen Gegenständen und Dienstleistungen gehören auch digitale Services zu den Auslagen. Dazu zählt beispielsweise eine vom Mitarbeitenden für berufliche Zwecke erworbene Software oder App.

Praxisbeispiel 1: Auslagen während einer Dienstreise

Im Rahmen von beruflich bedingten Reisen entstehen Mitarbeitenden häufig Kosten, die sie vor Ort begleichen müssen. Dabei kann es sich um die Bezahlung von Unterkünften, Mahlzeiten, Verkehrsmitteln und andere handeln. Diese auf Dienstreisen entstandenen Kosten können die Beschäftigten unter Berücksichtigung der jeweiligen und der gesetzlichen Vorschriften geltend machen. Der Arbeitgeber hat dann dafür Sorge zu tragen, dass die Auslagen erstattet werden. Voraussetzung dafür ist, dass die Reisenden ihre Belege aufheben und beim Arbeitgeber einreichen.

Praxisbeispiel 2: Einkäufe für Bürobedarf

Auslagen entstehen Mitarbeitenden natürlich nicht nur auf Dienstreisen. Gerade in kleineren Unternehmen gehen die Beschäftigten oft finanziell in Vorleistung, wenn sie beispielsweise Einkäufe fürs Büro erledigen. Das kann von Büromaterialien über kleinere Anschaffungen für die Ausstattung bis hin zum Ersatzkauf einer PC-Tastatur reichen. Die Auslagen für diese im Unternehmen verbleibenden, betrieblich notwendigen Einkäufe werden vom Arbeitgeber steuerfrei erstattet.

Auslagenersatz oder durchlaufende Gelder?

Neben dem Auslagenersatz gibt es bei dienstlich bedingten Anschaffungen die sogenannten durchlaufenden Gelder. Der Unterschied zwischen beiden Kostenarten liegt in der Erstattung der Kosten: Bei Auslagen tritt der Beschäftigte finanziell in Vorleistung und legt das Geld aus. Im Unterschied dazu erhält der Beschäftigte bei durchlaufenden Geldern bereits vor dem Kauf den Betrag vom Arbeitgeber. Bei der Bezahlung verwendet er also nicht sein eigenes Geld, sondern das seines Unternehmens und tritt somit finanziell nicht in Vorleistung. Folglich liegt der Unterschied zwischen Auslagen und durchlaufenden Geldern im Zeitpunkt der Erstattung.

Sind Auslagenerstattungen steuerfrei oder steuerpflichtig?

Die Erstattung von dienstlichen Auslagen ist nach § 3 Nr. 50 des Einkommensteuergesetzes steuer- sowie sozialabgabenfrei. Um steuerrechtlich entsprechend anerkannt zu werden, müssen die Auslagen jedoch einige Voraussetzungen erfüllen:

Auslagen müssen betrieblich bedingt sein

Der betriebliche Anlass der Auslagen ist Grundvoraussetzung für deren steuerliche Berücksichtigung. Beschäftigte tätigen die Ausgaben auf Rechnung ihres Unternehmens und müssen im Zweifelsfall nachweisen können, dass die getätigten Ausgaben beruflich veranlasst sind.

Eigentum beim Unternehmen und kein Privatinteresse

Um als steuerfreie Auslagen eingestuft zu werden, müssen die gekauften Waren oder Dienstleistungen vollständig in den Besitz des Unternehmens übergehen. Mitarbeitende dürfen kein privates Eigeninteresse an dem erworbenen Gegenstand haben, dessen Nutzung aus rein betrieblichen Gründen erfolgen muss.

Was wird für eine Auslagenerstattung benötigt?

Um die Auslagen umfänglich erstattet zu bekommen, müssen Mitarbeitende Belege für ihre Ausgaben nachweisen. Die gekaufte Ware oder Leistung muss folglich aus der eingereichten Rechnung oder Quittung ersichtlich sein. Macht das Unternehmen gegenüber dem Finanzamt Vorsteuerabgaben geltend, muss auch die Mehrwertsteuer gesondert aufgeführt werden.

Nachteile und Hürden der Auslagenerstattung

Die Auslagenerstattung ist aufgrund der Belegpflicht mit viel Papierkram für Beschäftigte und Unternehmen verbunden. So müssen Angestellte die Rechnungen und Quittungen sammeln und dem Antrag auf Auslagenersatz beifügen. Bei digitalen Belegen müssen diese zudem oft erst umständlich ausgedruckt werden. Doch auch bei bereits gedruckten Quittungen kann es Probleme geben; etwa wenn diese verloren oder vergessen werden. Hinzukommt, dass das für Rechnungen vielfach verwendete Thermopapier schnell verblasst, was die Belege unleserlich macht.

Somit erfordert der Prozess auf beiden Seiten einen enormen manuellen Arbeits- und Zeitaufwand. Während Mitarbeitende die nötigen Formulare ausfüllen müssen, obliegt es der Rechnungsverwaltung und auf Arbeitgeberseite, diese zu prüfen, um die Zahlung in Gang setzen zu können. Manuelle Fehler, die sich bei der Erstellung der Anträge eingeschlichen haben, verursachen dabei zusätzlichen Aufwand. Zudem kann die Pflicht zur Belegaufzeichnung bei den Beschäftigten gerade bei längeren Dienstreisen zu einer chaotischen Sammlung von Zetteln ausarten. Schließlich müssen sie penibel darauf achten, sämtliche Belege aufzubewahren, da die Kosten sonst nicht oder nur mit viel Aufwand erstattet werden.

Die Herausforderungen auf einen Blick:

Einen effizienten Ausweg bieten digitale Abrechnungstools, mit denen Unternehmen den Aufwand bei sich und ihren Angestellten erheblich reduzieren können.

Digitale Auslagenerstattung mit der Circula-App

Mit einer digitalen Lösung lassen sich umständliche Einreichprozesse automatisieren und für alle Mitarbeitenden transparent gestalten. Damit muss die Buchhaltung nicht mehr manuell Belegen hinterherjagen und Mitarbeitende erhalten Auskunft über den Status ihrer Erstattung.

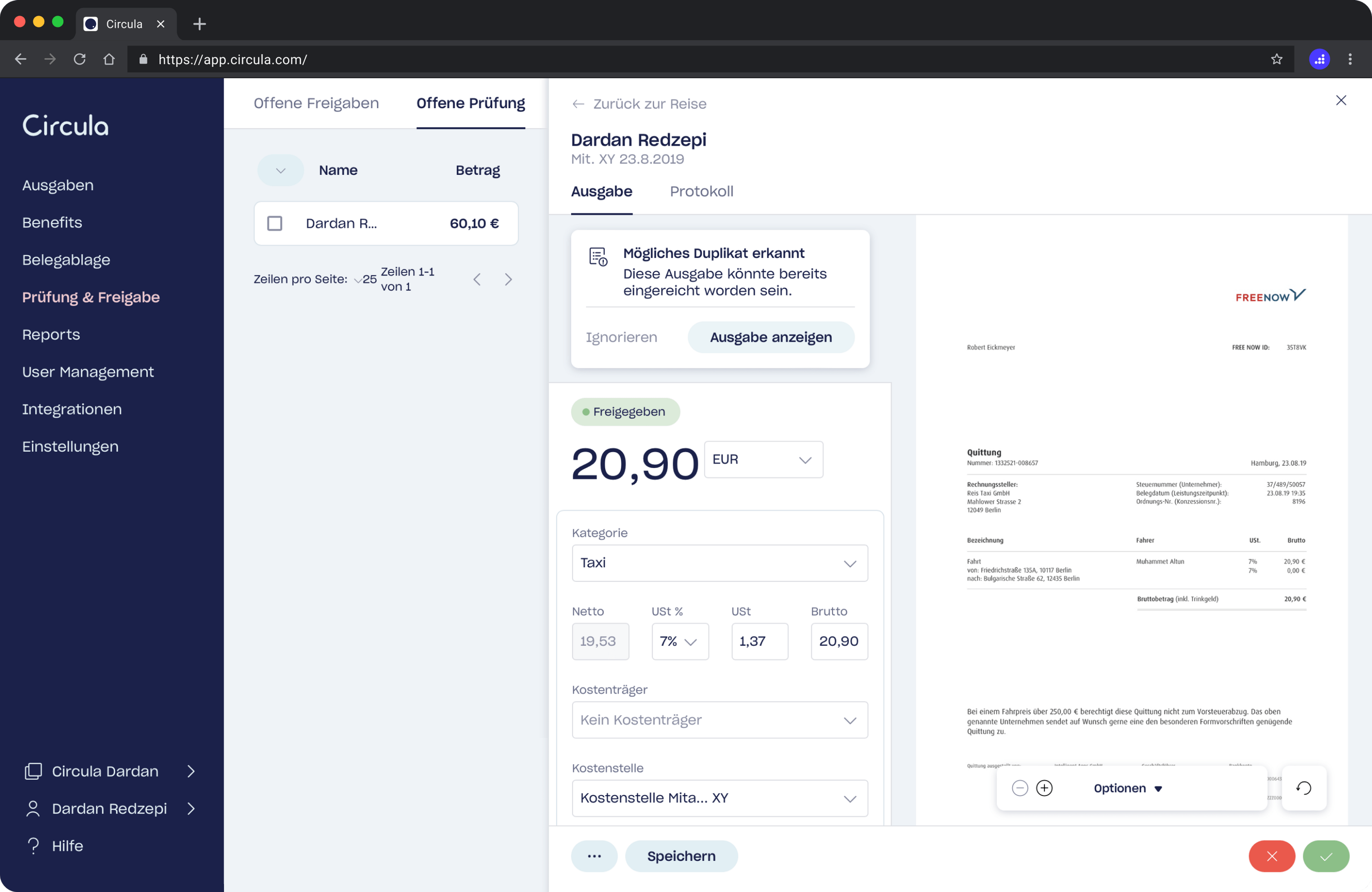

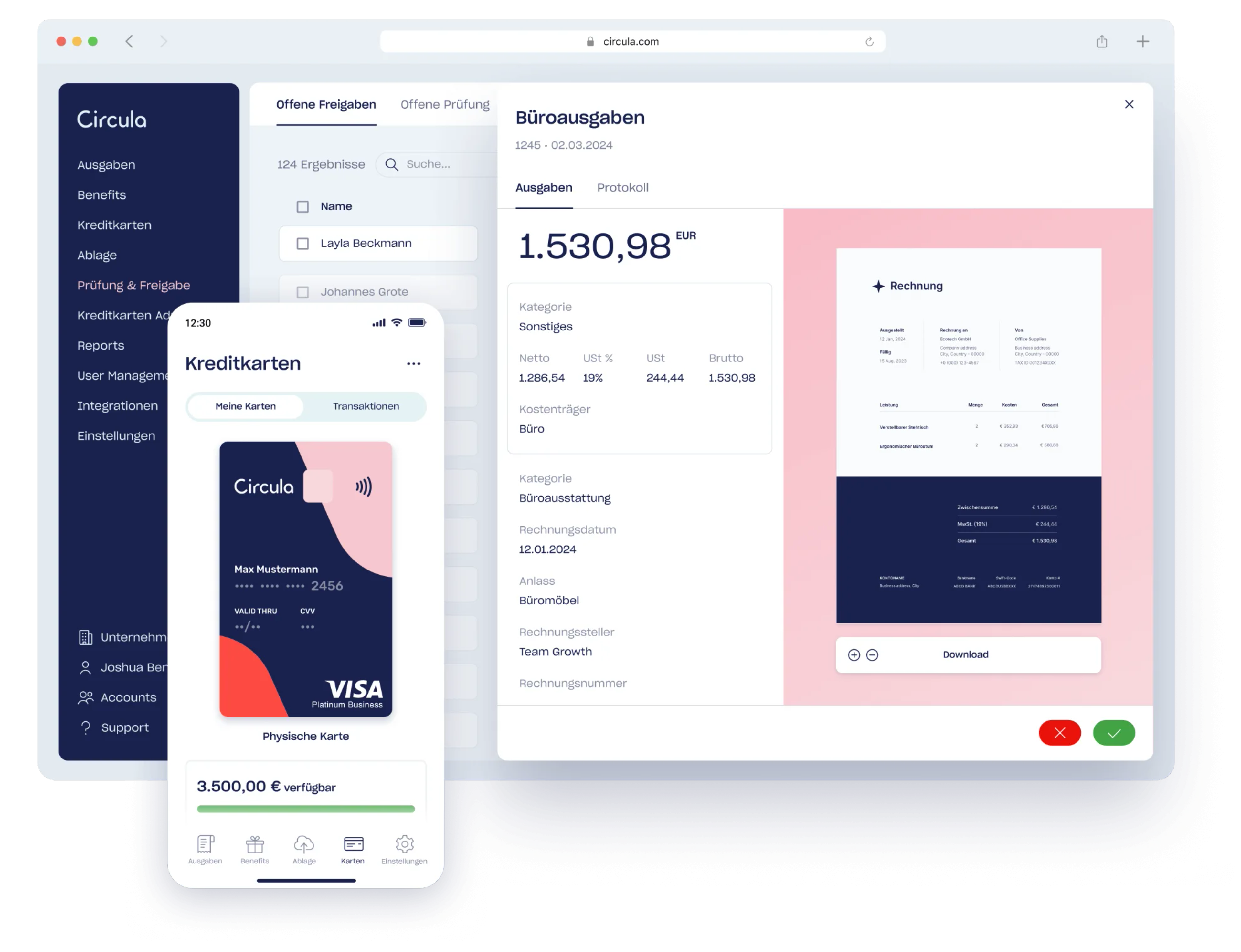

Über Circula funktioniert so, dass Mitarbeitende ihre Belege digital per App oder Web einreichen. Die wichtigen Angaben werden automatisch per Foto ausgelesen und vom Mitarbeitenden um Zusätze wie Anlass oder Kostenstelle ergänzt. Nach Freigabe des Vorgesetzten erhält die Buchhaltung die Auslage zur Prüfung und kann die Erstattung einleiten. Bei Ablehnung des Belegs kann die Buchhaltung den Grund in Circula hinzufügen, sodass die gesamte Kommunikation transparent und gebündelt erfolgen kann. Zum Schluss lässt sich Circula einfach zu weiteren Tools wie DATEV verbinden.

Außerdem gibt die App Beschäftigten beispielsweise nach einer Dienstreise die Möglichkeit, gebündelt einzureichen. Die daraufhin anstehende Prüfung und Erstattung auf Arbeitgeberseite erfolgt ebenfalls mit automatisierter Unterstützung.

Für zusätzliche Vereinfachung sorgt die Erstellung von angepassten Genehmigungsverfahren, wodurch der Kontrollaufwand bei Buchung der Auslagen noch weiter sinkt. Auch das trägt dazu bei, dass sich dank der Circula-App der Arbeitsaufwand für die um bis zu 80 % verringert.

Alternativen zur Auslagenerstattung: Firmenkreditkarten von Circula

Apps und andere digitale Tools gestalten die Auslagenerstattung zwar einfacher, trotzdem bleibt sie für die Mitarbeitenden und das Finanzwesen ihres Arbeitgebers mit Aufwand verbunden. Eine ideale Alternative bietet die von Circula, die für schlankere Prozesse und mehr Autonomie bei den Beschäftigten sorgt. Sie ist als physische und als virtuelle Karte verfügbar und erlaubt Beschäftigten die Bezahlung über ein Firmenkonto, sodass der Rückerstattungsprozess entfällt. Als besonders nützlich erweist sich eine Firmenkreditkarte beispielsweise bei Messeauftritten oder , wenn bei den Mitarbeitenden viele Ausgaben in kurzer Abfolge anfallen.

Auch das Risiko, dass Angestellte ohne Freigabe zu hohe Kosten verursachen, entfällt, denn bei den Kreditkarten lassen sich leicht individuelle Budgets festlegen. Diese Limits stellen sicher, dass die Mitarbeitenden innerhalb dieser Grenzen stets flexibel sind, wenn es um die Bezahlung von dienstlich bedingten Rechnungen geht. Zugleich profitiert das Finance Team, denn aufgrund der detaillierten Berichte über die Kreditkartentransaktionen behält es bei den Ausgaben jederzeit den Überblick.

FAQ

Was sind Auslagen auf einer Rechnung?

Auslagen sind Kosten, die Beschäftigte im Rahmen ihrer dienstlichen Tätigkeit übernehmen und im Anschluss vom Arbeitgeber erstattet bekommen. Dabei kann es sich beispielsweise um Ausgaben für Übernachtungen und Essen während einer Dienstreise, um die Anschaffung von Büromaterial, Portokosten oder Auslagen für Kundengeschenke im Auftrag des Unternehmens handeln.

Sind Auslagen steuerfrei?

Die Auslagenerstattung wird steuerlich in § 3 EStG geregelt. Demnach sind Auslagen unter bestimmten Bedingungen sowohl steuer- als auch sozialabgabenfrei. Grundvoraussetzung ist, dass die Anschaffung für betriebliche Zwecke erfolgte und dass sie im Besitz des Unternehmens verbleibt. Für die steuerliche Berücksichtigung müssen die Ausgaben von den Mitarbeitenden zudem dokumentiert und belegt werden.

Reicht eine Quittung als Beleg?

Die Art des Belegs richtet sich nach der Höhe entstandenen Kosten. So reicht bei Ausgaben von bis zu 250 Euro ein einfacher Kaufbeleg aus. Bei höheren Beträgen muss eine detaillierte, auf das Unternehmen ausgestellte Rechnung vorgelegt werden. Ist der Arbeitgeber vorsteuerabzugsberechtigt, muss die Mehrwertsteuer auf allen Belegen und Rechnungen getrennt ausgewiesen werden.

Ist eine Auslagenerstattung ohne Beleg möglich?

Für die Auslagenabrechnung sind Kaufbelege die Voraussetzung. Ist nach dem Kauf kein Beleg vorhanden, gibt es jedoch einen Ausweg. In diesem Fall muss als Ersatz für die Rechnung ein Eigenbeleg erstellt und eingereicht werden. In diesem müssen neben dem exakten Betrag und den Daten des Zahlungsempfängers die Art der Aufwendung und der Grund für die Erstellung des Eigenbelegs angegeben werden. Allerdings sollte der Eigenbeleg die Ausnahme bleiben und auf keine zu hohen Summen ausgestellt sein. Ansonsten kann es zu Problemen bei der steuerlichen Anerkennung durch das Finanzamt kommen.

Circula ist der ideale Partner für Ihre Mitarbeiterauslagen. Mithilfe der von Circula lassen sich alle Ausgaben von Mitarbeitern einfach abrechnen - Pauschalbeträge, Barauslagen, Fahrtkosten und Auslagen. Die intelligente Circula passt sich perfekt an Ihre Geschäftsprozesse und bietet weitere Premium-Vorteile mit attraktiven Cashbacks. Darüber hinaus bietet Circula Unternehmen steueroptimierte an wie den , das flexible und die mit den Beschäftigte gefördert werden können.

Wann gilt eine Ausgabe als eine Auslage?

Mit Circula lassen sich Belege mobil oder am Desktop einfach einreichen.

In der Buchhaltung werden Beleg-Duplikate automatisch erkannt, damit es nicht zu doppelten Erstattungen kommt.

Ein Sonderfall besteht bei einem erworbenen Gegenstand, der sowohl betrieblich als auch privat genutzt wird. Dazu zählt beispielsweise ein vom Angestellten gekauftes Diensthandy, welches auch privat genutzt werden darf. In diesem Fall geht das Finanzamt von einer privaten Mitnutzung aus. Diese Form von Sachbezügen, die Angestellte von ihrem Unternehmen erhalten, sind nur bis zu einem Betrag von monatlich 50 Euro steuerfrei. Das Smartphone fällt damit höchstens anteilig unter die Auslagenregelung.

INFO

Sonderfall Auslagen bis 250 Euro

Bei der Rückerstattung der verauslagten Kosten bis zu einem Betrag von 250 Euro gilt die Kleinbetragsregelung. Für diese ist ein Kassenbon als Beleg ausreichend. Bei höheren Summen müssen Beschäftigte ihrem Arbeitgeber eine detaillierte Rechnung vorlegen. Kauft ein Mitarbeiter für sein Unternehmen auf Rechnung ein, muss als Rechnungsadresse die Anschrift der Firma vermerkt sein. Im Falle des Vorsteuerabzugs ist die Aufführung der Adressdaten des Arbeitgebers auch auf Rechnungen unter 250 Euro vorgeschrieben.

Die Software für Ihre Auslagen und Reisekosten

Automatisieren Sie Ihre Reisekostenabrechnung und Auslagenerstattung mithilfe unser preisgekrönten App und einem Hauch künstlicher Intelligenz.

Anna Lischke

Anna Lischke![Liquiditätsplanung: Die Best Practices für Ihr Unternehmen [+ Template]](https://cdn.sanity.io/images/xy8d8zlk/production/262ab67e7e366ba1ad40f44e78c4288bb46083c2-2119x1414.jpg?w=3840&q=75&fit=clip&auto=format)